公司是从事智能燃气表的研发、制造、销售和服务的高新技术企业。

6月9日,秦川物联(688528.SH)发布《首次公开发行股票并在科创板上市招股意向书》,拟公开发行4200万股,发行价格为11.33元/股,发行市盈率为45.43倍。

公司是从事智能燃气表的研发、制造、销售和服务的高新技术企业,公司的主要产品为物联网智能燃气表、IC卡智能燃气表、膜式燃气表、远控智能燃气表及工商业用燃气表。2019年度,公司实现营业收入2.45亿元,同比增长20.84%;归母净利润为4423万元,较2018年度小幅下降0.32%。

秦川物联将于6月17日网上申购,这家公司有哪些风险点值得关注?南财AI新闻实验室新股排查课题组为大家扒一扒。

人均薪酬大幅低于同行

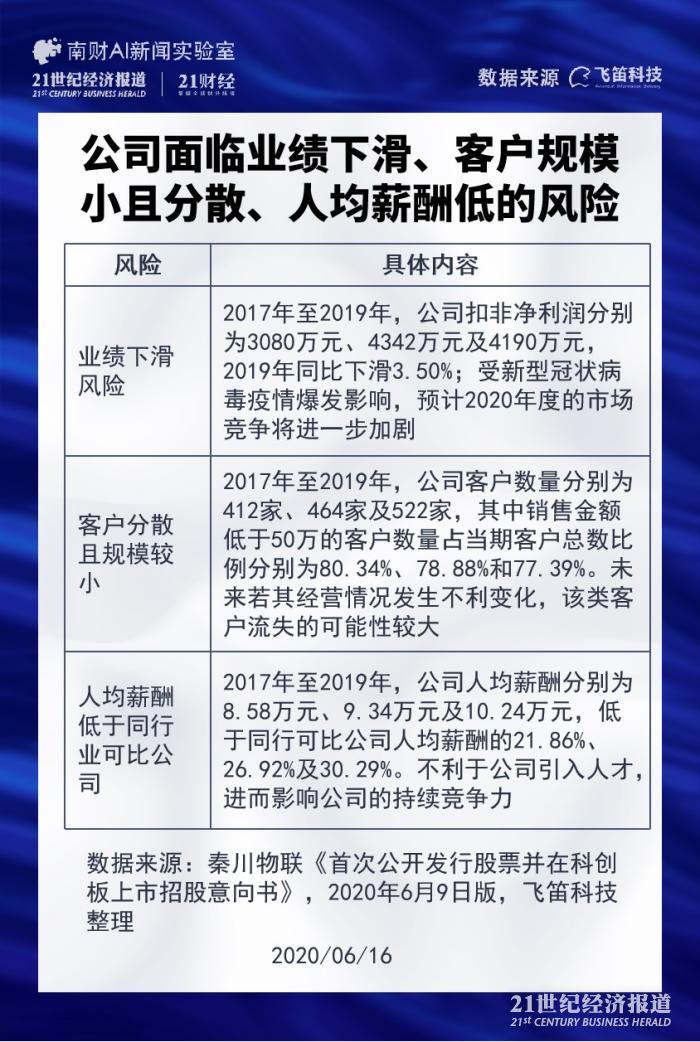

秦川物联于6月9日发布的招股说明书中共提示了多个风险点。经南财AI新闻实验室梳理,发现有三大风险点跟公司经营高度相关,分别是公司业绩下滑,客户分散且规模较小,公司人均薪酬较同行偏低、不利于引进人才。

先看业绩下滑风险。2017年至2019年,公司扣非净利润分别为3080万元、4342万元及4190万元,受研发投入增加、折旧费用上升、增值税退税因税率调整而有所减少、财务费用增加等综合因素的影响,2019年度扣非净利润较2018年度下滑3.50%。公司预计2020年度的市场竞争将进一步加剧,产品毛利率会进一步下滑,同时,受新型冠状病毒疫情爆发影响,开工不足导致生产成本有所上升,2020年度存在业绩下滑风险。

其次为客户分散且规模较小。2017年至2019年,公司的客户数量分别为412家、464家及522家,其中销售金额低于50万的客户数量分别为331家、366家及404家,占当期客户总数比例分别为80.34%、78.88%和77.39%,占当期营收比分别为22.77%、20.76%及17.30%。未来如外部经营环境影响而导致其经营情况发生不利变化,该类客户流失的可能性较大,将可能影响公司经营业绩。

最后为人均薪酬低于同行业可比公司、不利于引进人才。2017年至2019年,公司人均薪酬分别为8.58万元、9.34万元及10.24万元,同行业公司人均薪酬为12.86万元、13.57万元及14.69万元,公司人均薪酬较同行业可比公司分别低21.86%、26.92%及30.29%。公司人均薪酬低于同行业可比公司人均薪酬水平,不利于公司引入人才,进而影响公司的持续竞争力。

专利被大量撤回

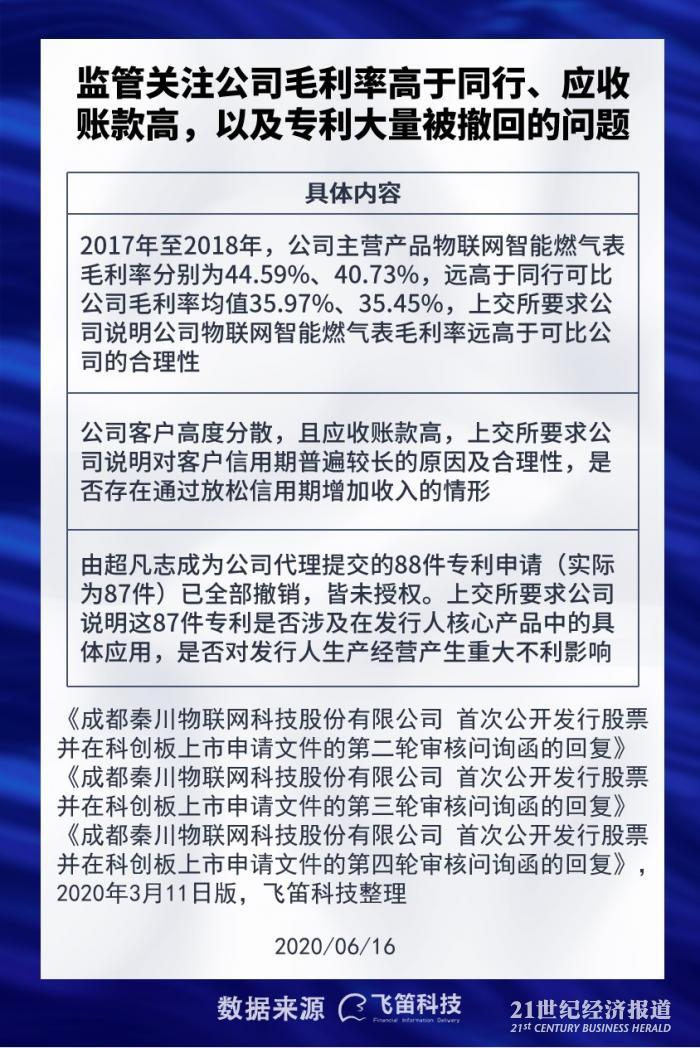

针对公司发布的招股说明书,上交所共向公司发出了四轮问询。其中,毛利率高于同行可比公司、应收账款高、专利大量被撤回三大问题在问询函中被反复提及。

先看公司毛利率高于同行可比公司问题。据招股书,2017年至2018年,公司主营产品物联网智能燃气表毛利率分别为44.59%、40.73%,远高于同行可比公司金卡智能、威星智能、先锋电子的毛利率均值35.97%、35.45%。对此,在第二轮反馈意见中,上交所要求公司说明公司物联网智能燃气表毛利率远高于可比公司的合理性。

对此,公司表示这是由公司采用一体化生产模式以及各公司的产品类型不同所致。生产模式差异体现在公司采用的是一体化生产模式,而同行可比公司(金卡智能、威星智能、先锋电子)采用的是外购基表模式。在反馈中公司也模拟了同行可比公司的外购基表模式,对自身毛利率进行测算,得到2017年、2018年公司毛利率分别为37.44%、33.76%,以此表明公司毛利率水平合理。

此外,公司还存在第二大类主营产品IC卡智能燃气表毛利率也高于同行的问题,因此在第三轮问询函中,上交所要求公司说明除生产模式以外,公司IC卡智能燃气表毛利率高于同行业公司是否还有其他原因。对此公司表示,公司IC卡智能燃气表毛利率略高于威星智能主要系销售价格略高,单位人工成本略低导致的;公司IC卡智能燃气表毛利率略高于先锋电子,主要系销售价格略高导致的。

再看应收账款高的问题。据招股书,2017年至2019年,公司客户数量分别为412家、464家及522家,占当期客户总数比例分别为80.34%、78.88%和77.39%,客户高度分散;同期,公司应收账款余额分别为1.14亿元、1.55亿元及1.94亿元,占当期营收比例分别为70.65%、76.29%及79.28%,高于同行可比公司均值52.61%、56.30%及57.34%。因此,上交所要求公司说明对客户信用期普遍较长的原因及合理性,是否存在通过放松信用期增加收入的情形。

对此,公司的回复是,据客户的信用状况、与客户的合作关系以及销售量等,公司对客户给予一定的信用期,一般为6个月;对于燃气集团公司、上市公司、地级市以上(含)城市燃气运营商信用期为9个月;对经销商的信用期为3个月,报告期各期公司对上述客户的信用期未发生变化。从账龄结构看,公司应收账款账龄主要集中在两年以内。2017年至2019年,账龄在2年以内的应收账款余额占总体比重分别为86.77%、95.23%及95.86%,呈逐年递增趋势,与同行业公司不存在明显差异,因此不存在通过放松信用期增加收入的情形。

最后为专利大量被撤回的问题。据上交所第二轮反馈意见,由代理人超凡志提交的88件专利申请(实际为87件)已全部撤销,皆未授权。对此,上交所要求公司说明这87件专利是否涉及在发行人核心产品中的具体应用,是否对发行人生产经营产生重大不利影响。

对此,公司表示,公司87件专利申请是基于复合物联网在水、电、气、热领域的应用,实现各种智慧化服务和管理功能的技术创新,与公司现有产品和专利相比,属于复杂场景的综合应用,是公司的技术储备,还未在现有产品上应用。但这将会削弱公司在智慧公用事业未来的技术与产品布局及技术优势等方面的竞争力,对公司未来生产经营带来不利影响。

此外,据启信宝数据,跟公司司法风险相关的消息93则,主要以知识产权权属侵权纠纷和买卖合同纠纷为主;跟经营风险相关的消息10则,主要以动产抵押为主。

声明:文章内容仅供参考,不构成投资建议。

(作者:陈清华 编辑:朱益民)

更多内容请下载21财经APP