中科创达2021年H1实现营业收入16.94亿元,同比增长61.4%,两年CAGR为51.8%;实现归母净利润2.77亿元,同比增长58.9%,两年CAGR为77.2%,维持业绩高速增长。

其中,企业旗下三大板块业务在2020年全年高增长的情况下增速仍有提升,智能软件(+30%)、智能汽车(+70%)、物联网(+137%),彰显公司优质成长性。

西南证券研报分析,5G换机潮注入新活力,智能软件业务增量可观;软件定义汽车成为行业共识,公司前瞻性布局持续兑现收益;泛物联网领域空间逐渐打开,引领公司业务边际随行业一同拓宽,支撑长期成长。

一、先发卡位优势持续兑现,三驾马车齐驱业绩高增

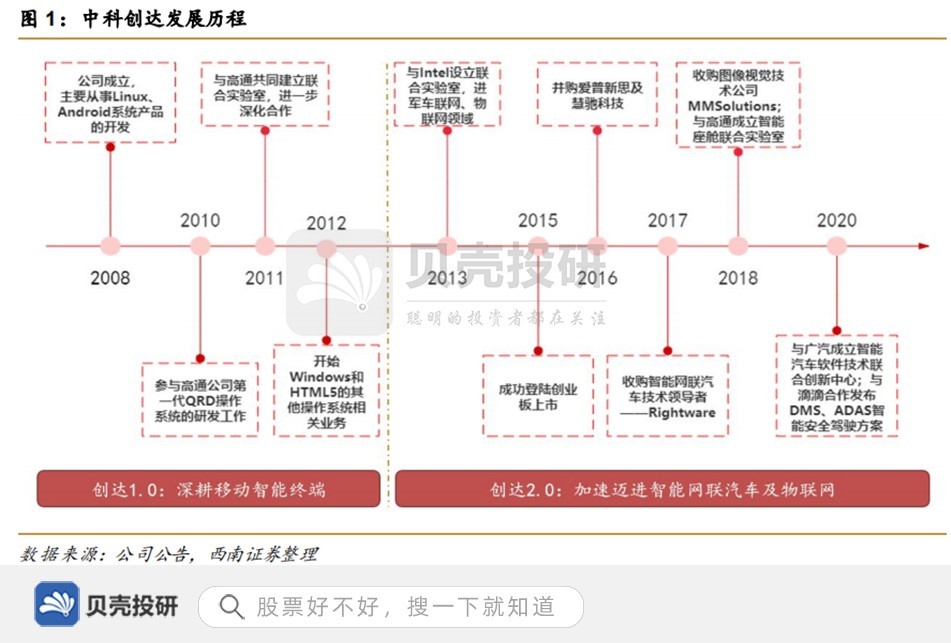

中科创达软件股份有限公司创立于2008年3月,专注于Linux、Andoid和RTOS等智能操作系统底层技术及应用技术的开发,以中游赋能者的角色助力并加速智能软件、智能网联汽车、智能物联网三大核心领域的产品化和技术创新,发展至今已成为全球领先的智能操作系统产品和技术提供商。

公司深度绑定高通,率先抢占时代先机。2013年之前,中科创达便通过与高通联合开发 QRD、共同建立联合实验室等一系列举措,形成了深度绑定的合作关系,之后,在智能手机市场竞争最激烈的时段,公司洞察IoT时代开启先机,将业务范围逐步拓展至车联网和物联网领域,已经取得先发卡位优势。

随着5G商用进一步落地,下游多方应用市场需求爆发,公司迈向快速发展的黄金时期。

具体来看,三大业务对应不同成长曲线,中科创达短中长期动力皆足。

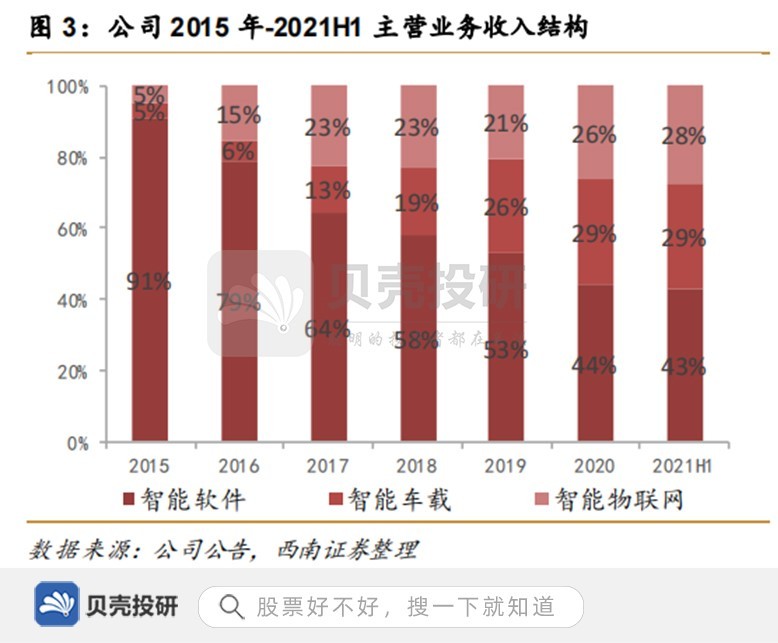

从业务结构来看,智能软件业务仍是稳步发展的主力,2015-2020年营收CAGR为17.2%,但占比持续降低,2021年H1实现营收7.28亿元,同比增长30.2%,贡献比重43%;智能车载业务和物联网业务快速爆发,2015年-2020年二者营收规模均从2700万元扩张至7亿元左右,CAGR分别达到94.9%、91.4%,贡献营收占比均从5%提升至接近30%,双剑合璧带领公司业绩爆发。

短期来看,受益于5G商业元年的开启,下游需求迎来全方位爆发,车联网及物联网领域的相关应用开始规模化落地,同时兴起的5G智能手机“换机潮”也为趋于饱和的传统智能终端存量市场带来新活力。2021年1-6月,国内市场5G手机累计出货量1.28亿部,同比增长100.9%,占同期手机出货量的73.4%;上市新机型中5G手机110款,占同期手机上市新机型数量51.6%。

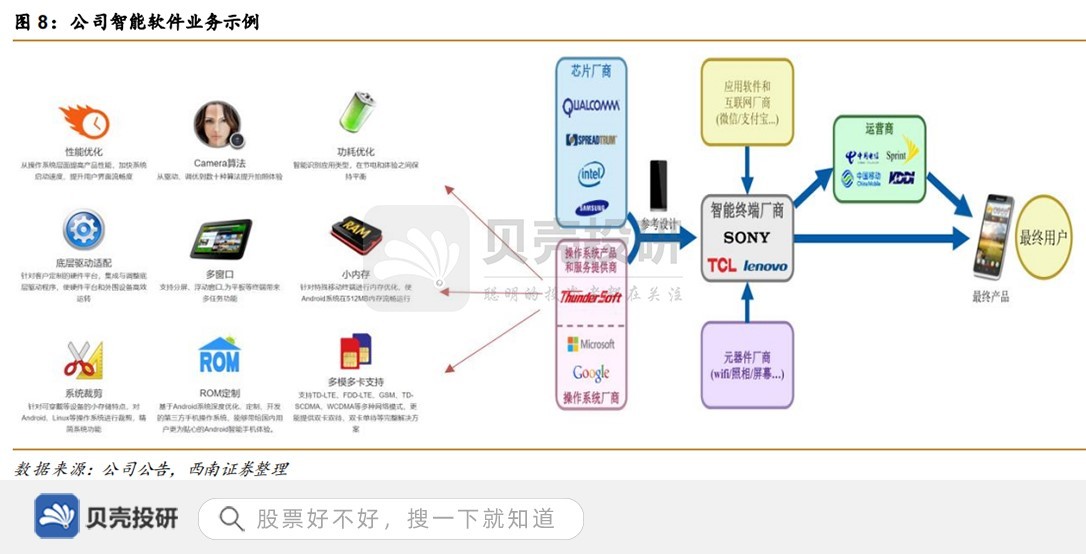

移动智能终端产业链中的主要参与者如移动芯片厂商、移动智能终端厂商、应用软件厂商等均需要进行操作系统层面的定制化开发、调优、测试、驱动等工作,以使自身的产品能够迅速推向市场或提升用户体验,因此公司智能软件业务将充分享受“换机潮”下芯片迭代、新机型推出、智能应用调试升级带来的订单量增长。

2017-2019年该业务收入增速降至13%左右,2020年迎来反弹至20.2%,2021年H1同比增速达到30.2%,预计在未来的1-3年仍有望维持20%左右的收入增速,与智能车载和物联网业务共同贡献业绩增量。

中长期看,智能汽车和物联网业务是动力源泉。泛物联网领域正处在蓄力期到高速发展期的转换阶段,随着政策的落地推动和基础设施的完善,市场能量开始由供给侧向需求侧倾斜,行业想象空间将逐步被打开,高景气度有望持续较长时间。

其中智能座舱接棒智能手机,是公司新一代核心业务,2021年H1,依托下游智能汽车的持续高景气,该板块业务实现营收4.9亿元,同比增速超70%。

二、内生外延构成全栈式版图,供应链地位升级

公司凭借积累多年的底层系统开发经验,横向拓展至车载操作系统并无太大阻碍,同时持续加码智能视觉引擎、人机交互和终端安全等前沿技术,为车载终端创造多项解决方案。

同时,公司于2016年起进行一系列收购举措,强势提升IVI技术、HMI界面设计、图像处理算法等多方面能力,实现了由底层OS开发向应用层的延伸,完善了产品版图,现为汽车提供从操作系统开发、核心技术授权到应用定制的包括汽车娱乐系统、智能仪表盘、集成驾驶舱、ADAS和音频产品在内的整体智能驾驶舱软件解决方案和服务。

软件定义汽车趋势下,传统汽车制造产业链发生结构性变化,公司地位升级带来议价能力提升。

随着汽车的智能化升级,软件变得复杂化,传统的链式结构容易产生兼容性问题,最终导致终端用户体验的不一致。因此,整车厂越来越倾向于直接与软件公司对接,链式结构向网状结构转变,公司产业链级别得以攀升至Tier1,商业模式将从过去的开发方案收费逐渐转向按出货量收取软件许可费用,议价能力大大提升。

公司在全球拥有超过200家智能网联汽车客户,与上汽、一汽、大众、理想、丰田、广汽等头部车厂合作的深度和广度均有重大提升,其中公司2017年对Rightware的收购在客户资源获取方面起到了至关重要的作用。Rightware旗下的Kanzi系列产品是汽车UI设计工具,比较常见的有数字仪表盘,信息娱乐系统和抬头显示系统等,众多知名的汽车品牌商如奥迪、宝马、戴勒姆等均使用Kanzi进行HMI设计。

现如今,公司发挥承上启下定位优势,加深产业链进一步融合,彰显公司核心竞争优势。

公司在车联网领域动作频出,2020年与滴滴合作研发的DMS、ADAS等智能安全驾驶方案正式发布,打通智能座舱和智能驾驶两大技术领域;与广汽合作成立“广汽研究院-中科创达智能汽车软件技术联合创新中心”携手打造软件和应用创新;2021年公司收购了全球领先的自动泊车技术提供商辅易航,进一步提升了在自动驾驶领域的产品和技术优势。与产业链多方参与者的价值汇聚将进一步加速智能汽车的发展,培育巩固生态优势,从而反哺公司业绩高增。

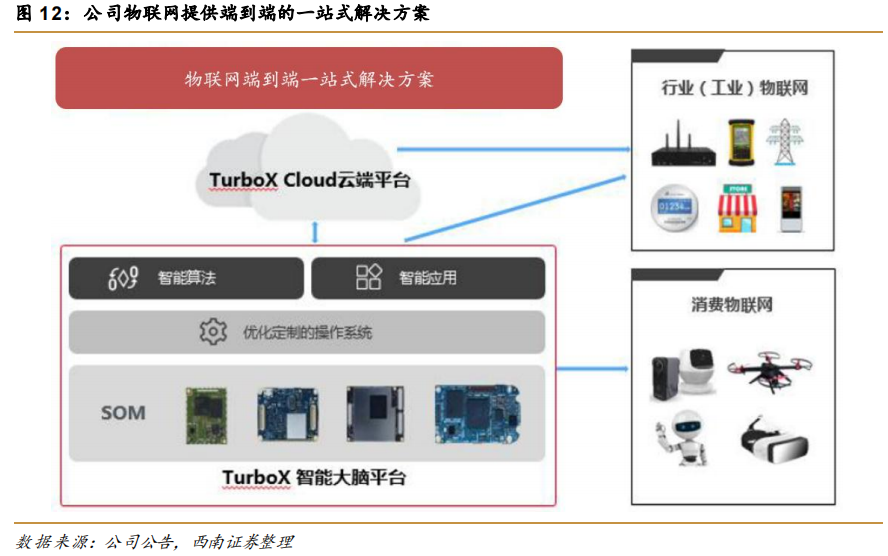

公司面向智能物联网市场推出“核心板+操作系统+核心算法”的一体化SoM产品,并以此为基后续发布TurboX智能大脑平台以及TurboXCloud智能物联网云平台,为客户提供物联网应用开发的标准化产品及一站式技术支持服务,能够帮助传统企业快速实现智能产品的开发、量产和落地,降低智能化转型的门槛。目前公司客户主要集中在无人机、扫地机器人、可穿戴设备、AR/VR、摄像头等消费级领域,与JVC、优必选等全球知名的300余家终端厂商取得广泛的业务联系。

公司还是华为全球七家专业供应商之一,也是Harmony2.0首批生态合作伙伴,2021年,公司发布基于RISC-V的WiFi+BLE芯片的鸿蒙操作系统,并已经开始逐步量产出货,能有效缩短客户产品与鸿蒙适配、HiLink对接周期,可广泛应用于面向个人、家庭和行业的物联网产品及解决方案。

总结:对于中科创达来说,三大业务板块均维持高景气度,5G 商用的落地铺开,智能手机出货量的持续高增为公司智能软件业务带来新增量;软件定义汽车趋势明显,随着智能汽车渗透率的提高以及软件应用层面的逐渐丰富,公司该板块业务的先发布局开始进入收获期;物联网领域,公司持续深化与产业链多方参与者合作,利用技术+生态拥抱万亿赛道。

关注贝壳投研,这里有您最关心的投资报告!